7076,92 Euro

habe ich (Stand Mitte Dezember) im Jahr 2020 angespart. Im Sinne von: was netto monatlich reinkommt minus was beinahe täglich von mir in den hungrigen Schlund namens Volkswirtschaft gegossen wird. Der größte Batzen waren knapp 2,5 k für eine Traumreise, die wir hoffentlich bald nachholen können.

Mein Einstieg ins Börsen-Game

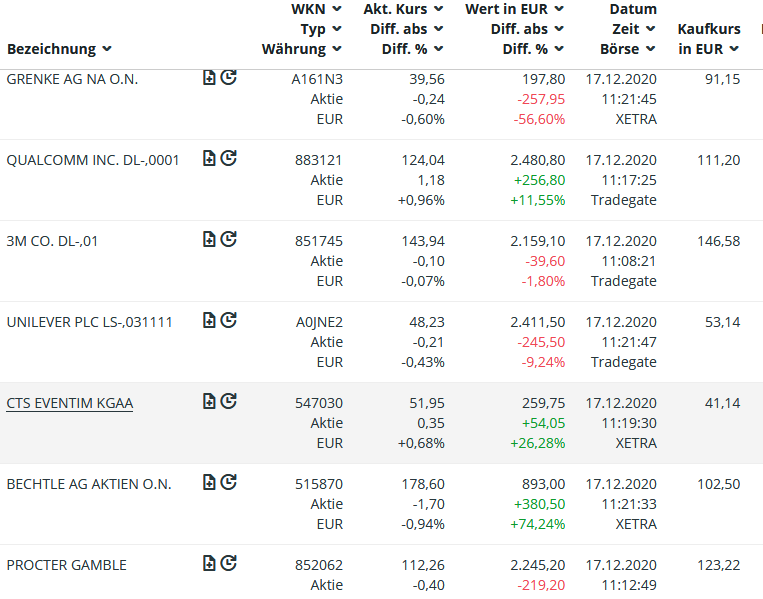

Warum ich diese Zahl so genau weiß? Weil ich (völlig wider meiner Natur und ohne je BWL-Unterrricht genossen zu haben, daher einigermaßen freestyle) Buch über meine Einnahmen und Ausgaben führe. Die Motivation dahinter erkläre ich später im Text. Zuvor eine kurze Einordnung: Im August 2018 bin ich nach langem Drängen meines Papas (er meinte es nur gut), langem Aufschieben meinerseits (ich wusste es eben auch nicht besser) und geduldigen Erklärbar-Sessions seitens meiner besseren Hälfte mit einem ETF-Sparplan ins Börsen-Game eingestiegen. Mittlerweile halte ich auch sieben Einzelaktien.

Kein Hokuspokus: Größere Sparrate = früher in Rente

Wie hoch meine monatliche ETF-Sparrate ist, mache ich davon abhängig, wieviel von meinem Netto am Ende übrig ist. Das entscheide ich jedoch nicht von Monat zu Monat, sondern beobachte –> deswegen die Buchführung. Die Einzelaktien betrachte ich als Einmalinvestitionen, ähnlich wie früher Schuhe kaufen. Nur dass Schuhe keine Dividenden abwerfen, sondern im Gegenteil: sich abnutzen. Echt doof! Die Aktien kaufe ich mit dem, was ich an Erspartem auf meinem Girokonto liegen habe. Denn dort wird es ja nur schlecht. Zinsen gibt es keine mehr.

Beim ETF-Sparen bin ich mittlerweile bei einer monatlichen Sparrate von ca. 1/3 meines Netto-Gehalts angekommen. Angefangen hatte ich damals mit 100 Euro pro Monat. Dass ich die Rate ruhigen Gewissens erhöhen konnte, verdanke ich der bereits erwähnten Buchführung. Denn nur indem ich weiß, was unter’m Strich am Ende des Monats noch übrig ist, kann ich am Regler der Sparrate drehen. Ähnlich wie bei der Heizung. Ist es kalt, drehen wir auf 5. Ist draußen Sommer, bleibt die Heizung kalt. Derzeit könnte man die Leistung meines Sparplans als zimmerwarm bezeichnen. Klar, muckelig warm ist’s noch netter, besonders wenn der Winter einzieht. Im besten Fall hat man für diesen Zweck eine Wolldecke im Schrank.

Meine Motivation dahinter ist einerseits, wie bereits gesagt, das Geld nicht „verfaulen“ zu lassen. Denn dafür habe ich immerhin hart gearbeitet und ich denke über Geld wie über Sachgegenstände. Da achte ich ja auch darauf, dass sich der Wert nicht mindert. Andererseits machte mir bis vor meinem Einstieg an die Börse meine Perspektive als alte, arme Frau ernsthaft Angst. Ich möchte mich nicht abhängig von einem Partner machen und trotzdem ruhigen Gewissens alt werden können. Auf dem letzten Rentenbescheid steht eine Zahl, die ich so einfach nicht akzeptieren will. Also muss ich selbst was tun!

7076 Euro – welche Aktie werde ich davon kaufen?

Was mir die Sparsumme auch verrät ist, dass ich mit einer Sparquote von fast 30 Prozent im Durchschnitt ganz gut vorangekommen bin. Klar muss ich das Ganze im Kontext „Corona“ betrachten, denn dieses Jahr habe ich viel weniger Geld für gesellige Zusammenkünfte jedweder Art ausgegeben. Bevor ich diesen Beitrag noch mit gesellschaftspolitischen Fragen auflade – die Themen wie Gender Pay Gap oder finanzielle Bildung in der Schule bzw. speziell für Frauen wären mannigfaltig – möchte ich lieber mit der Frage rausgehen, welchen Aktientitel ich mir wohl als „Belohnung“ für das zusätzlich angesparte Geld gönne? Tipps gerne in die Kommentare!

Ein Kommentar